Affaires

Économie & Finance - Le grand retour de l'inflation?

L'inflation, petit rappel

L’inflation est certainement l’un des termes qui a été le plus souvent cité depuis des mois dans les médias économiques. Il suscite le débat sur les marchés financiers et il a déjà fait couler beaucoup d’encre. Allons-nous assister à une hausse généralisée et durable des prix? Nous allons tenter, dans le cadre de cette réflexion, d’apporter notre pierre à l’édifice. Depuis le dernier grand séisme inflationniste des années 70 dû aux deux chocs pétroliers, l’inflation a été globalement maîtrisée dans les pays occidentaux. Sur ces quarante dernières années, nous pouvons distinguer deux périodes: entre les années quatre-vingts et deux mille, nous avons baigné dans un environnement de désinflation, c’est-à-dire une période définie par une croissance modérée sans excès sur la progression des prix des biens et des services. Depuis le début des années 2000 et suite, entre autres aux crises financières successives, c’est la déflation qui a pris le dessus, caractérisée par une baisse des prix des biens, des services et des salaires.

La déflation a été alimentée par plusieurs facteurs: la mondialisation et la globalisation ont conduit à externaliser les coûts de production vers des pays à bas salaires, permettant ainsi au consommateur occidental, même s’il subissait une pression sur la rémunération de son travail, de maintenir son pouvoir d’achat et donc sa propension à consommer. L’autre grand facteur qui a accéléré le processus déflationniste a été le développement d’Internet, réduisant à zéro le nombre de services payants et permettant aux consommateurs de comparer les prix sans bouger de son fauteuil. Le rôle assigné au consommateur de devenir un consomm-acteur a également permis aux entreprises de diminuer leurs coûts en faisant « travailler » les clients tout en maintenant les marges de profits. Il faut également rappeler que durant ces quarante dernières années, les taux d’intérêt nominaux n’ont cessé de baisser, contribuant sans aucun doute à une inflation des actifs financiers et immobiliers dont les prix sont fortement conditionnés par le niveau des taux d’intérêt sur le marché à un moment donné.

Enfin, et l’école monétariste l’a démontré, l’inflation est principalement d’origine monétaire, due à un excès de création monétaire par les Banques centrales par rapport à la demande. Depuis le krach de 1987, toutes les crises financières ont été appréhendées par les Banques centrales par des baisses de taux d’intérêt et par une création monétaire excessive pour stabiliser le système bancaire. Depuis ce fameux lundi noir du 19 octobre 1987, les Banques centrales ont, à chaque crise, dû déployer des moyens de plus en plus importants pour stabiliser le système et finalement imposer des taux d’intérêt négatifs aux épargnants. Depuis la crise de 2008, elles n’ont cessé d’intervenir sur les marchés financiers en achetant de la dette avec de l’argent créé ex nihilo mais également des actions en ce qui concerne la Banque Nationale Suisse (BNS) et celle du Japon. La conséquence a été une explosion des bilans des Banques centrales; celui de la BNS a quasiment atteint le niveau du Produit Intérieur Brut. On a dénommé ces interventions sans précédent dans l’histoire depuis la crise de 2008, sauf en période de guerre: « politique d’assouplissement quantitatif ». Elles n’ont eu en définitive, avec le recul, que peu d’effets sur l’activité économique. Par contre, elles ont contribué à une distorsion des prix des actifs financiers en gonflant les prix exagérément et en obligeant les investisseurs à surpayer les cours des obligations ou des actions, par exemple et en les amenant à prendre des risques indus.

COVID 2020

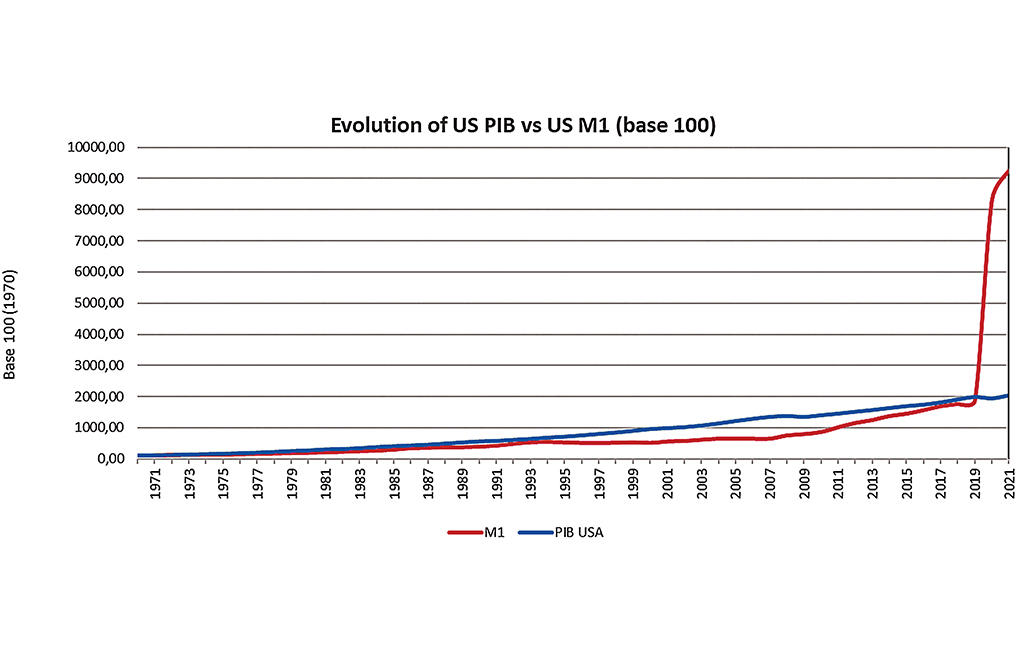

Alors qu’au début de l’année 2020, la liquidité dans le système était déjà, à notre avis, excessive et devait conduire à la formation d’une bulle spéculative, la survenance du virus COVID et la fermeture de l’économie mondiale ont conduit les Banques centrales à inonder le système en liquidités comme jamais et à se positionner sur les marchés comme acheteur de dernier ressort. Jamais la masse monétaire n’a augmenté autant en aussi peu de temps. A titre d’exemple, la Fed a injecté autant de liquidités dans le système en l’espace de quelques mois que durant toute l’existence de cette institution. Le bilan a été porté de 4 à 8 billions de dollars et la masse monétaire M1 est passée de 4'500 milliards de dollars à 19'250 milliards entre mars et juin 2020 et a continué de progresser depuis pour atteindre 20'345 milliards à la fin de l’année 2021. Il est stupéfiant de constater que le bilan de la Fed représente à ce jour 35% du Produit Intérieur Brut, celui de la Banque Centrale Européenne 61% et celui de la Banque Centrale du Japon 130%. Il n’est pas faux d’affirmer qu’aujourd’hui les instituts d’émission contrôlent les marchés financiers et en particulier les marchés obligataires.

En tant qu’économistes, nous sommes particulièrement inquiets quant à l’évolution de l’inflation et de la quasi impossibilité pour les Banques centrales de normaliser leur politique monétaire. L’écart entre l’offre monétaire et la demande monétaire mesurée par la progression du PIB n’a jamais été aussi important qu’aujourd’hui (voir graphique). Ce flux excessif de liquidités continue de gonfler les prix de tous les actifs financiers et non financiers: les obligations, les actions, l’immobilier, les objets d’art et de collection et bien évidemment les cryptomonnaies.

Alors que les Banques centrales du monde entier avaient pour objectif de normaliser leurs politiques monétaires depuis l’année 2017 pour permettre de retrouver dans certains pays une structure positive des taux d’intérêt, la chronologie des événements de ces deux dernières années en aura décidé autrement. En définitive, la Fed, en particulier, aura créé trois bulles financières en trois ans (voir notre étude: www.emcge.com, rubrique la lettre mensuelle: « trois bulles financières en trois ans ») en injectant dans le système des liquidités phénoménales qui ont profité, nous l’avons évoqué, en priorité aux actifs financiers et en particulier à la bourse.

Dans ce contexte de déferlement de liquidités sur les marchés financiers, il est logique d’imaginer que le plus grand risque est celui d’un retour généralisé de l’inflation. L’école monétariste l’a démontré, l’inflation est principalement d’origine monétaire et elle est due à un excès de création monétaire par les Banques centrales par rapport à la demande. Nous avons observé depuis le printemps 2020 une inflation généralisée des cours des actifs financiers que ce soit dans les obligations, les actions, l’immobilier, les objets de collection et, cerise sur le gâteau, les cryptomonnaies qui ne reposent sur aucun actif sous-jacent. Depuis quelques mois, cette inflation monétaire ruisselle dans l’économie réelle et le consommateur l’observe dans tous ses actes d’achat quotidien: alimentation, prix de l’énergie, transports, biens de consommation durables pour autant que les produits ne fassent pas l’objet de pénurie avec des délais d’attente extrêmement longs.

Les tendances structurelles

La forte hausse des prix depuis quelques mois est perçue comme un phénomène passager par les principales Banques centrales qui n’envisagent pas de durcir leurs politiques à ce stade du cycle économique. Nous avons tendance à leur donner raison à court terme et c’est également ce que semble nous dire les marchés obligataires sur lesquels nous avons pu observer une détente des taux d’intérêt à 10 ans depuis le printemps. Les banquiers centraux estiment qu’une fois la période de restockage terminée, les prix vont se normaliser dans toute la chaîne de création de valeurs que ce soit dans la production d’offre de biens ou de services. Il nous apparaît que cette vision de la conjoncture ne prend pas en compte les tendances de fond qui se sont mises en place avant la pandémie et que cette dernière, sous certains aspects, a accéléré. La démographie est une tendance lourde, durable et prévisible. La génération des baby-boomers a commencé à prendre sa retraite et la crise du COVID a convaincu nombre de personnes d’arrêter de travailler plus tôt qu’elles ne l’envisageaient avant la survenance de la pandémie. Le mouvement va s’accélérer ces prochaines années et les responsables des ressources humaines vont s’arracher les cheveux pour trouver du personnel qualifié qu’elles devront payer plus cher pour accepter de venir travailler dans leur entreprise. Certaines sociétés estiment qu’elles devront recruter l’équivalent d’un tiers de leur personnel dans les cinq ans à venir. L’inflation par les salaires que l’on n’avait plus connue depuis les années soixante-dix va revenir en force. Nous avions traité ce thème dans le cadre d’une réflexion intitulée: « La revanche du salarié ». Par ailleurs, l’inflation par les coûts d’acquisition de marchandises ou de services a déjà commencé et, pour le moment, peuvent être répercutées dans toute la chaîne jusqu’au client final mais jusqu’à quand? Le risque de l’enclenchement d’une spirale coûts/salaires risque de se matérialiser à l’avenir et mettra à mal les marges de profits des entreprises qui ne pourront pas toutes intégralement répercuter les hausses de prix en aval dans la chaîne de création de valeur.

Le phénomène de délocalisation des centres de production vers des lieux où la main d’œuvre est faible et corvéable à merci touche progressivement à sa fin avec la montée d’une classe moyenne dans les pays émergents dont le niveau de vie et de pouvoir d’achat se rapprochent progressivement des standards occidentaux. La hausse des prix des transports en raison de la saturation de l’offre au niveau des porte-conteneurs, des terminaux de déchargement et des capacités de transport par le rail ou la route contribuent fortement à renchérir le commerce international. D’autre part, le concept industriel développé depuis les années quatre-vingt-dix de travailler en permanence à flux tendus sans stocks a largement démontré ses limites dans la crise actuelle. Il suffit qu’un type de vis manque et c’est toute la chaîne de production automobile, par exemple, qui se trouve à l’arrêt. D’autre part, les sous investissements chroniques ces dernières années dans les infrastructures portuaires, de transport, dans l’industrie des semi-conducteurs ou dans l’énergie ne pourront être résolues par des politiques monétaires restrictives.

La tendance rampante au protectionnisme et à la défense des champions nationaux sur fond de guerre économique et commerciale risque d’être un frein à l’innovation et va permettre de redonner une forme de rente de situation à un certain nombre d’intervenants économiques. Les barrières tarifaires s’élèvent à nouveau un peu partout après des dizaines d’années de libéralisme économique et ont déjà contribué à renchérir le coût des produits importés pour le consommateur final. Le développement d’Internet a été un facteur déflationniste important ces vingt dernières années et a permis de contenir la hausse des prix de nombreux biens et services. Aujourd’hui, certains services préalablement offerts gratuitement redeviennent payants comme l’accès à une information de qualité ou d’écoute de musique. Des plateformes digitales comme Uber, Lyft ou Airbnb ont généré ces dernières années une forte déflation des tarifs dans leurs domaines respectifs menaçant par la disruption des prix des industries entières. Il y a des signes qui montrent que la recherche à tout prix de gains de parts de marché au détriment de la rentabilité n’est pas tenable sur le long terme et les prix, même dans ces secteurs, ont commencé à remonter.

Les récents événements dramatiques en Ukraine sont inflationnistes de nature. A l’heure où nous rédigeons cette étude, la Russie a envahi l’Ukraine depuis deux semaines. Les conséquences ont été immédiates sur les prix de l’énergie et de quasiment toutes les matières premières qu’elles soient alimentaires ou entrant dans la chaîne de production industrielle. La guerre va exacerber la pénurie de composants et renchérir les coûts de la chaine logistique qui avait déjà du mal à se normaliser à la suite de la pandémie du COVID. Le risque accru d’une guerre conventionnelle sur le vieux continent va obliger les pays occidentaux et, particulièrement l’Europe, à s’engager dans des dépenses massives pour se réarmer et mettre en place une force de dissuasion militaire crédible face à la volonté hégémonique de Monsieur Poutine de reconstruire la grande Russie historique et ses sphères d’influence. Ces dépenses militaires coïncident historiquement avec des années de forte inflation, à l’image de la période de la guerre du Vietnam.

Conclusion

En conclusion, nous pensons, qu’après une période d’accalmie sur le front de l’inflation, les tendances lourdes que nous avons évoquées dans le cadre de cette réflexion prendront le dessus. Nous estimons que nous allons entrer dans une phase d’un long cycle économique où il faudra s’habituer à une hausse généralisée des prix dans notre vie quotidienne. Dans ce cadre-là, les politiques monétaires menées par les Banques centrales ces dernières années ne sont plus adéquates et il sera extrêmement difficile pour ces dernières de normaliser leur politique monétaire dans un contexte où les prix de tous les actifs, qu’ils soient mobiliers ou immobiliers sont surévalués avec le risque d’une explosion de la bulle. On peut affirmer haut et fort, malgré les discours rassurants des banquiers centraux, que ces derniers ont perdu la main et qu’il faut s’attendre pour le consommateur à vivre une longue période de hausse généralisée des prix. Pour l’investisseur, il faudra se prémunir contre l’érosion programmée de son capital en achetant des valeurs réelles tels que des actions adossées à des valeurs tangibles, de l’or, du foncier et éviter les obligations et les actions dites de croissance qui sont surcotées. Quant aux cryptomonnaies, elles sont l’expression de ces folies qui caractérisent les bulles financières dont celle que nous traversons est sans commune mesure dans l’histoire. Dans cet environnement difficile à appréhender pour l’investisseur, nous invitons ces derniers à nous contacter afin que nous puissions partager nos vues et convictions dans le cadre de la gestion d’un patrimoine mobilier.