Business |

Wirtschaft & Finanzen - Die grosse Rückkehr der Inflation?

| 2022-08-01 |     |

Inflation, ein kurzer Rückblick

Inflation ist sicherlich einer der Begriffe, der seit Monaten in den Wirtschaftsmedien am häufigsten genannt wird. Er löst Diskussionen an den Finanzmärkten aus und hat bereits für viel Gesprächsstoff gesorgt. Werden wir einen allgemeinen und dauerhaften Preisanstieg erleben? Wir werden im Rahmen dieser Überlegungen versuchen, unseren Teil dazu beizutragen. Seit dem letzten grossen Inflationsbeben in den 1970er Jahren, das auf die beiden Ölpreisschocks zurückzuführen war, wurde die Inflation in den westlichen Ländern im Grossen und Ganzen unter Kontrolle gehalten. In den letzten 40 Jahren können wir zwei Perioden unterscheiden: Zwischen den 1980 und 2000 befanden wir uns in einem Umfeld der Desinflation, d.h. einer Periode, die durch ein moderates Wachstum und ohne übermässigen Anstieg der Preise für Waren und Dienstleistungen gekennzeichnet war. Seit Anfang der 2000er Jahre und unter anderem infolge der aufeinanderfolgenden Finanzkrisen hat die Deflation die Oberhand gewonnen, die durch einen Rückgang der Preise für Waren, Dienstleistungen und Löhne gekennzeichnet ist.

Die Deflation wurde durch mehrere Faktoren angeheizt: Die Globalisierung führte dazu, dass die Produktionskosten in Niedriglohnländer ausgelagert wurden, sodass der westliche Verbraucher zwar unter Druck auf die Entlohnung seiner Arbeit geriet, seine Kaufkraft und damit seine Konsumneigung jedoch aufrechterhalten konnte. Der andere grosse Faktor, der den Deflationsprozess beschleunigte, war die Entwicklung des Internets, das die Zahl der kostenpflichtigen Dienstleistungen auf Null reduzierte und es den Verbrauchern ermöglichte, Preise zu vergleichen, ohne sich aus dem Sessel zu bewegen. Die dem Verbraucher zugewiesene Rolle, zum Konsumentenakteur zu werden, ermöglichte den Unternehmen ihre Kosten zu senken, indem sie die Kunden « arbeiten » liessen und gleichzeitig die Gewinnspannen aufrechterhielten. Man muss auch daran erinnern, dass in den letzten vierzig Jahren die nominalen Zinssätze ständig gesunken sind, was zweifellos zu einer Inflation der Finanz- und Immobilienanlagen beigetragen hat, deren Preise stark von der Höhe der Zinssätze auf dem Markt zu einem bestimmten Zeitpunkt abhängig sind.

Schliesslich ist die Inflation, wie die monetaristische Schule nachgewiesen hat, hauptsächlich monetären Ursprungs und auf eine im Vergleich zur Nachfrage übermässige Geldschöpfung durch die Zentralbanken zurückzuführen. Seit dem Crash von 1987 wurden alle Finanzkrisen von den Zentralbanken durch Zinssenkungen und eine exzessive Geldvermehrung zur Stabilisierung des Bankensystems aufgefangen. Seit jenem berühmten schwarzen Montag am 19. Oktober 1987 mussten die Zentralbanken bei jeder Krise immer grössere Mittel aufwenden, um das System zu stabilisieren, und schliesslich den Sparern Negativzinsen aufzwingen. Seit der Krise von 2008 haben sie immer wieder auf den Finanzmärkten interveniert, indem sie mit ex nihilo geschaffenem Geld Schulden, aber im Falle der Schweizerischen Nationalbank (SNB) und der Japanischen Nationalbank auch Aktien kauften. Die Folge war eine explosionsartige Bewertung der Zentralbanken; die der SNB erreichte fast die Höhe des Bruttoinlandsprodukts. Diese Interventionen, die seit der Krise von 2008 ausser in Kriegszeiten in der Geschichte beispiellos waren, wurden als « Politik der quantitativen Lockerung » bezeichnet. Im Nachhinein betrachtet, hatten sie letztlich nur geringe Auswirkungen auf die Wirtschaftstätigkeit. Hingegen trugen sie zu einer Verzerrung der Preise von Finanzanlagen bei, indem sie die Preise übertrieben aufblähten und die Anleger dazu zwangen, zu hohe Preise für z. B. Anleihen oder Aktien zu zahlen, und sie dazu brachten, unangemessene Risiken einzugehen.

COVID 2020

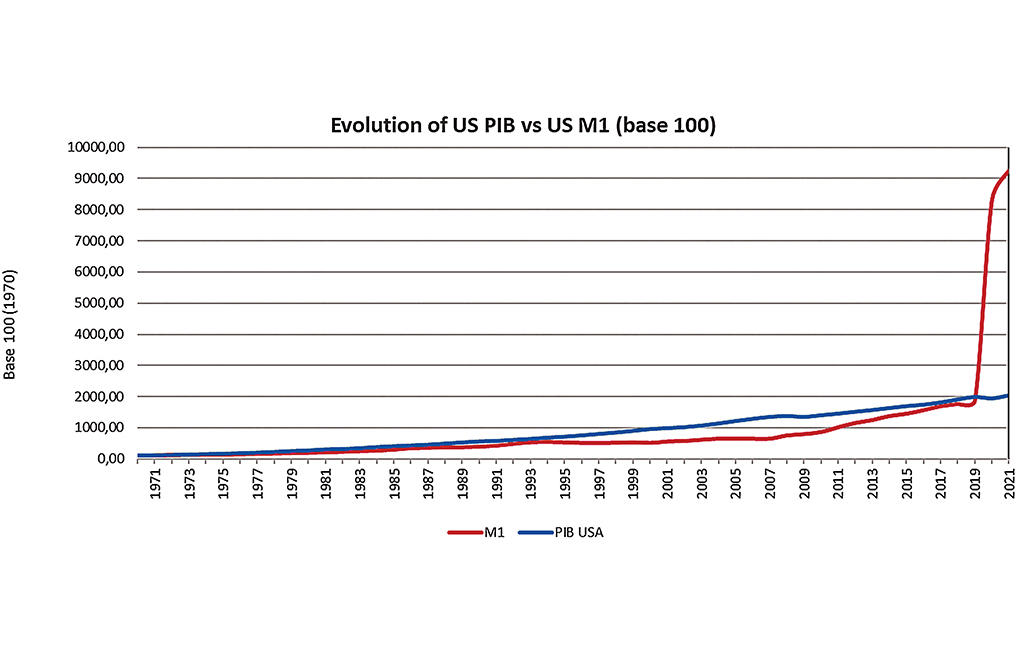

Während die Liquidität im System Anfang 2020 unserer Meinung nach bereits übermässig hoch war und zur Bildung einer Spekulationsblase führen sollte, führten das Auftreten des COVID-Virus und die Abschottung der Weltwirtschaft dazu, dass die Zentralbanken das System in nie dagewesener Weise mit Liquidität fluteten und sich auf den Märkten als Käufer der letzten Instanz positionierten. Noch nie hat die Geldmenge in so kurzer Zeit so stark zugenommen. Beispielsweise hat die Fed innerhalb weniger Monate so viel Liquidität in das System gepumpt wie während der gesamten Existenz dieser Institution. Die Bilanzsumme wurde von 4 auf 8 Billionen US-Dollar erhöht und die Geldmenge M1 stieg von 4,5 Billionen US-Dollar auf 19,25 Billionen US-Dollar zwischen März und Juni 2020 und wuchs seitdem weiter an um Ende 2021 20'345 Billionen US-Dollar zu erreichen. Es ist verblüffend, dass die Bilanz der Fed bis heute 35% des Bruttoinlandsprodukts ausmacht, die der Europäischen Zentralbank 61% und die der japanischen Zentralbank 130%. Es ist nicht falsch zu behaupten, dass die Notenbanken heute die Finanzmärkte und insbesondere die Obligationenmärkte kontrollieren.

Als Wirtschaftswissenschaftler sind wir besonders besorgt über die Entwicklung der Inflation und die Tatsache, dass es den Zentralbanken nahezu unmöglich ist, ihre Geldpolitik zu normalisieren. Die Lücke zwischen dem Geldangebot und der Geldnachfrage, gemessen am BIP-Wachstum, war noch nie so gross wie heute (siehe Grafik). Dieser exzessive Liquiditätsfluss bläht weiterhin die Preise aller finanziellen und nichtfinanziellen Vermögenswerte auf: Obligationen, Aktien, Immobilien, Kunst- und Sammlerobjekte und natürlich Krypto-währungen.

Während die Zentralbanken weltweit das Ziel verfolgten, ihre Geldpolitik seit dem Jahr 2017 zu normalisieren, um in einigen Ländern wieder eine positive Zinsstruktur zu ermöglichen, hat die Chronologie der Ereignisse in den letzten zwei Jahren anders entschieden. Letztendlich hat insbesondere die Fed drei Finanzblasen in drei Jahren geschaffen (siehe unsere Studie: www.emcge.com, Rubrik Monatsbrief: « Drei Finanzblasen in drei Jahren »), indem sie dem System phänomenale Liquidität zugeführt hat, die, wie bereits erwähnt, in erster Linie den Finanzanlagen und insbesondere der Börse zugute kam.

Im Zusammenhang mit dieser Liquiditätsschwemme auf den Finanzmärkten ist es logisch, dass das grösste Risiko in einer allgemeinen Rückkehr der Inflation besteht. Wie die monetaristische Schule nachgewiesen hat, ist die Inflation hauptsächlich monetären Ursprungs und wird dadurch verursacht, dass die Zentralbanken im Vergleich zur Nachfrage zu viel Geld schaffen. Seit dem Frühjahr 2020 beobachten wir eine allgemeine Inflation der Kurse von Finanzanlagen, sei es bei Obligationen, Aktien, Immobilien, Sammlerstücken und- als Sahnehäubchen - bei Kryptowährungen, die auf keinerlei zugrunde liegenden Vermögenswerten beruhen. Seit einigen Monaten fliesst diese Geldinflation in die Realwirtschaft und die Verbraucher beobachten täglich bei ihren Käufen: Lebensmittel, Energiepreise, Transport, langlebige Konsumgüter, sofern die Produkte nicht mit extrem langen Wartezeiten knapp sind.

Die strukturellen Trends

Der starke Preisanstieg seit einigen Monaten wird von den wichtigsten Zentralbanken als vorübergehendes Phänomen angesehen, die in dieser Phase des Konjunkturzyklus keine Verschärfung ihrer Politik in Betracht ziehen. Wir neigen dazu, ihnen kurzfristig Recht zu geben, und das scheinen uns auch die Obligationenmärkte zu sagen, auf denen wir seit dem Frühjahr eine Entspannung der 10-jährigen Zinssätze beobachten konnten. Die Zentralbanker gehen davon aus, dass sich die Preise in der gesamten Wertschöpfungskette, sei es bei der Produktion von Waren oder Dienstleistungen, normalisieren werden, sobald die Zeit der Lagerhaltung vorbei ist. Wir sind der Ansicht, dass diese Sicht der Konjunktur die grundlegenden Trends, die vor der Pandemie einsetzten und die die Pandemie in mancher Hinsicht beschleunigt hat, nicht berücksichtigt. Die Demografie ist ein schwerer, dauerhafter und vorhersehbarer Trend. Die Generation der Babyboomer hat begonnen, in den Ruhestand zu gehen, und die COVID-Krise hat viele Menschen davon überzeugt, früher aus dem Arbeitsleben auszuscheiden, als sie es vor dem Ausbruch der Pandemie in Erwägung gezogen hatten. Diese Entwicklung wird sich in den nächsten Jahren noch beschleunigen und die Personalverantwortlichen werden sich die Haare raufen, um qualifiziertes Personal zu finden, dem sie mehr Geld zahlen müssen, damit es bereit ist, in ihrem Unternehmen zu arbeiten. Einige Unternehmen schätzen, dass sie in den nächsten fünf Jahren das Äquivalent eines Drittels ihrer Belegschaft neu einstellen müssen. Die Inflation über die Löhne, die wir seit den 1970er Jahren nicht mehr erlebt haben, wird mit voller Wucht zurückkehren. Wir hatten dieses Thema im Rahmen einer Reflexion mit dem Titel « Die Rache des Arbeitnehmers » behandelt. Ausserdem hat die Inflation durch die Kosten für den Erwerb von Waren oder Dienstleistungen bereits begonnen und kann vorerst in der gesamten Kette bis hin zum Endkunden weitergegeben werden, aber wie lange noch? Es besteht die Gefahr, dass sich in Zukunft eine Kosten-Lohn-Spirale in Gang setzt, die die Gewinnmargen der Unternehmen unter Druck setzt, da nicht alle Unternehmen in der Lage sein werden, die Preissteigerungen in der Wertschöpfungskette vollständig an die nachgelagerten Bereiche weiterzugeben.

Das Phänomen der Verlagerung von Produktionszentren an Orte, an denen die Arbeitskräfte schwach und käuflich sind, neigt sich mit dem Aufstieg einer Mittelschicht in den Schwellenländern, deren Lebensstandard und Kaufkraft sich allmählich den westlichen Standards annähern, allmählich seinem Ende zu. Steigende Transportpreise aufgrund der Sättigung des Angebots an Containerschiffen, Entlade-Stationen und Transportkapazitäten auf Schiene und/oder Strasse tragen erheblich zur Verteuerung des internationalen Handels bei. Andererseits hat das seit den 1990er Jahren entwickelte industrielle Konzept, ständig just-in-time ohne Lagerbestände zu arbeiten, in der aktuellen Krise seine Grenzen weitgehend aufgezeigt. Es genügt, dass eine bestimmte Art von Schrauben fehlt, und schon steht beispielsweise die gesamte Produktionskette der Automobilindustrie still. Andererseits können die chronischen Unterinvestitionen der letzten Jahre in die Hafen- und Verkehrsinfrastruktur, in die Halbleiterindustrie oder in den Energiesektor nicht durch eine restriktive Geldpolitik behoben werden.

Die Entwicklung des Internets war in den letzten 20 Jahren ein wichtiger deflationärer Faktor und hat den Preisanstieg bei vielen Waren und Dienstleistungen eingedämmt. Heute werden einige zuvor kostenlos angebotene Dienstleistungen wieder kostenpflichtig, wie der Zugang zu qualitativ hochwertigen Informationen oder das Hören von Musik. Digitale Plattformen wie Uber, Lyft oder Airbnb haben in den letzten Jahren zu einer starken Deflation der Preise in ihren jeweiligen Bereichen geführt und bedrohen durch die Preisstörungen ganze Branchen. Es gibt Anzeichen dafür, dass das Streben nach Marktanteilsgewinnung um jeden Preis auf Kosten der Rentabilität langfristig nicht haltbar ist, und somit steigen die Preise, selbst in diesen Branchen, wieder an. Die jüngsten dramatischen Ereignisse in der Ukraine sind ihrem Wesen nach inflationär. Zum Zeitpunkt der Erstellung dieser Studie ist Russland seit zwei Wochen in die Ukraine einmarschiert. Dies hatte unmittelbare Auswirkungen auf die Energiepreise und die Preise für fast alle Rohstoffe, sei es für Lebensmittel oder für die industrielle Produktionskette. Der Krieg wird den Mangel an Bauteilen verschärfen und die Kosten der Lieferkette erhöhen, die sich nach der COVID-Pandemie bereits nur schwer normalisieren konnte. Das erhöhte Risiko eines konventionellen Krieges auf dem alten Kontinent wird die westlichen Länder und insbesondere Europa dazu zwingen, massive Ausgaben für die Wiederbewaffnung und den Aufbau einer glaubwürdigen militärischen Abschreckung gegen Putins hegemoniale Bestrebungen, das historische Russland und seine Einflusssphären wieder aufzubauen. Diese Militärausgaben fallen historisch gesehen mit Jahren hoher Inflation zusammen, ähnlich wie in der Zeit des Vietnamkriegs.

Die jüngsten dramatischen Ereignisse in der Ukraine sind ihrem Wesen nach inflationär. Zum Zeitpunkt der Erstellung dieser Studie ist Russland seit zwei Wochen in die Ukraine einmarschiert. Dies hatte unmittelbare Auswirkungen auf die Energiepreise und die Preise für fast alle Rohstoffe, sei es für Lebensmittel oder für die industrielle Produktionskette. Der Krieg wird den Mangel an Bauteilen verschärfen und die Kosten der Lieferkette erhöhen, die sich nach der COVID-Pandemie bereits nur schwer normalisieren konnte. Das erhöhte Risiko eines konventionellen Krieges auf dem alten Kontinent wird die westlichen Länder und insbesondere Europa dazu zwingen, massive Ausgaben für die Wiederbewaffnung und den Aufbau einer glaubwürdigen militärischen Abschreckung gegen Putins hegemoniale Bestrebungen, das historische Russland und seine Einflusssphären wieder aufzubauen. Diese Militärausgaben fallen historisch gesehen mit Jahren hoher Inflation zusammen, ähnlich wie in der Zeit des Vietnamkriegs.

Schlussfolgerung

Abschliessend sind wir der Ansicht, dass nach einer Phase der Beruhigung an der Inflationsfront die schweren Trends, die wir im Rahmen dieser Überlegungen angesprochen haben, die Oberhand gewinnen werden. Wir glauben, dass wir in eine Phase eines langen Wirtschaftszyklus eintreten werden, in der wir uns an einen allgemeinen Preisanstieg in unserem täglichen Leben gewöhnen müssen. In diesem Rahmen ist die von den Zentralbanken in den letzten Jahren verfolgte Geldpolitik nicht mehr angemessen, und es wird für die Zentralbanken äusserst schwierig sein, ihre Geldpolitik in einem Kontext zu normalisieren, in dem die Preise aller Vermögenswerte, seien es Wertpapiere oder Immobilien, überbewertet sind und die Gefahr besteht, dass eine Blase platzt. Man kann trotz der beruhigenden Reden der Zentralbanker laut und deutlich sagen, dass diese die Kontrolle verloren haben und dass sich die Verbraucher auf eine lange Phase allgemeiner Preissteigerungen einstellen müssen. Anleger sollten sich gegen die geplante Erosion ihres Kapitals schützen, indem sie reale Werte wie Aktien, die mit Sachwerten unterlegt sind, Gold und Grundstücke kaufen. Jedoch Obligationen und sogenannte Wachstumsaktien meiden, die überbewertet sind. Kryptowährungen dagegen sind Ausdruck des Rausches, der für Finanzblasen so typisch ist, von denen die derzeitige absolut ohnegleichen ist. In diesem für Anleger schwer zu durchschauenden Umfeld laden wir sie ein, sich mit uns in Verbindung zu setzen, damit wir unsere Ansichten und Überzeugungen im Rahmen der Verwaltung eines Kapitalvermögens teilen können.